Assim como qualquer outra ação em uma empresa, a manutenção deve gerar valor financeiro ou reduzir riscos de perda de valor.

É por isso que a manutenção baseada no valor vem ganhando adeptos em todo o mundo e se tornando uma metodologia obrigatória na tomada de decisão sobre gastos e investimentos em manutenção.

Neste artigo, vamos explicar a importância da manutenção baseada no valor no contexto industrial e mostrar como ela está alinhada ao fluxo de caixa das empresas.

O que é manutenção baseada no valor?

A manutenção baseada no valor (do inglês, VDM – value driven maintenance) é uma filosofia desenvolvida por Mark Haarman e Guy Delahay, fundadores da consultoria de negócios Mainnovation, para otimizar o valor derivado das atividades de manutenção.

Essa estratégia requer um equilíbrio delicado entre o valor que a confiabilidade aprimorada pode trazer e o custo de manutenção. Essa metodologia de gestão da manutenção se baseia em quatro fatores principais:

- utilização de ativos;

- alocação de recursos;

- controle de custos;

- saúde, segurança e meio ambiente.

Por meio da fórmula de Valor Presente Líquido (VPL), calculamos o impacto financeiro dos custos e investimentos associados aos projetos de melhoria da manutenção.

Na literatura financeira, o Valor Presente (VP) é definido como a soma de todos os fluxos de caixa do projeto descontados a uma taxa de desconto. O VPL é calculado, então, pelo VP subtraído do investimento inicial (CAPEX).

Como a manutenção de valor contribui na geração do fluxo de caixa

Os principais vetores de geração de caixa com as atividades da manutenção baseada no valor são:

- Disponibilidade das máquinas;

- ESG/SHE (Evironmental, Social, Governance/Safety, Health, Enviromment);

- Alocação de recursos;

- Custos.

Os fluxos de caixa gerados por esses vetores deveriam ser considerados quando são implantadas melhorias nos processos de manutenção. Além disso, essa abordagem é fundamental para se comparar duas ou mais alternativas concorrentes.

A mera verificação dos custos não tem o poder de avaliar o verdadeiro valor. Por isso, pode levar a decisões equivocadas ou provocar até mesmo a redução do valor da empresa para os acionistas.

Diferenças entre Capex e Opex

Capex

Do inglês, capital expenditure, ou seja, a contabilização de gastos em longo prazo realizados para atualizar, adquirir e manter bens físicos, tais como imóveis, ferramentas, lotes, maquinários, veículos, computadores, softwares, entre outros.

Embora exijam altos investimentos, esses gastos possibilitam a modernização das máquinas e favorecem o aumento da produtividade.

Opex

O Opex (operational expenditure) refere-se aos gastos operacionais. Isso inclui desde os gastos com manutenção até as alocações de serviços, como aluguel, energia, água e assim por diante. Esses valores são desembolsados em uma empresa para adquirir produtos ou serviços em um curto prazo e de forma contínua.

Fluxo de caixa descontado (DCF)

Para se chegar ao valor de um projeto, é necessário que se verifique o valor presente do fluxo de caixa associado a ele. No caso de um projeto com um período de vida determinado e um fluxo de caixa constante, o cálculo do valor se dá pela seguinte expressão:

Onde:

Obs.: para cada perfil de fluxo de caixa, deve-se usar a expressão adequada para o cálculo correto do valor presente.

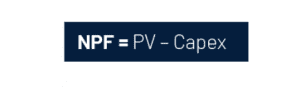

Valor presente líquido (VPL)

Depois de calculado o fluxo de caixa descontado, esse valor deve ainda ser subtraído do investimento realizado (Capex). Se esse resultado for positivo, significa que o investimento é viável. Também é possível comparar os VPLs das alternativas para se determinar qual delas tem o melhor valor.

Onde:

Exemplo de aplicação baseado no valor Disponibilidade

Valor da disponibilidade para duas alternativas de investimento:

Dados da empresa (fictício)

Disponibilidade atual 80%

Receitas líquidas $ 100.000.000,00

Margem bruta 20%

Margem $ 20.000.000,00

Margem para cada 1% de disponibilidade $ 250.000,00

Cálculo do valor das melhorias

Alternativa 1

Disponibilidade atual 80%

Disponibilidade alcançada pela alternativa 1 90%

Ganho em pontos percentuais 10

Ganho margem bruta ao ano $ 2.500.000

Taxa de desconto – r 12% aa

Tempo de vida do projeto – t 10 anos

Opex $ 310.000 / ano

Ganho líquido – CF $ 2.190.000

Valor presente – PV $ 12.373.988,43

Capex (investimento inicial) $ 750.000

Valor presente líquido – NPV $ 11.623.988,43

Alternativa 2

Disponibilidade atual 80%

Disponibilidade projeto 2 85%

Ganho em pontos percentuais 5

Ganho margem bruta ao ano $ 1.250.000,00

Taxa de desconto (perpetuidade) -r 12% aa

Tempo de vida do projeto – t 8 anos

Opex $ 263.500 / ano

Ganho líquido – CF $ 986.500

Valor presente – PV $ 4.900.576,63

Capex (investimento inicial) $ 500.000

Valor presente líquido – NPV $ 4.400.576,63

Resultados

Valor da alternativa 1 = $ 11.623.988,43

Valor da alternativa 2 = $ 4.400.576,63

Como se vê, mesmo com investimentos (Capex) e custos operacionais (Opex) da alternativa 2 menores que os da alternativa 1, o valor da alternativa 1 é substancialmente superior ao da alternativa 2.

Saiba como podemos ajudar o seu parque industrial

A SEMEQ oferece os melhores serviços de monitoramento voltados a equipamentos, engenharia de lubrificação e engenharia de confiabilidade aplicáveis em todos os segmentos industriais.

Com base em sua larga experiência em serviços prestados, a SEMEQ conhece os requisitos exatos para monitorar as suas máquinas e garantir a continuidade de sua linha de produção. O que permite isso é um vasto banco de dados produzido durante vários anos de atividade da empresa.

Fale com nossa equipe de especialistas e tenha o mais completo serviço de monitoramento preditivo na sua empresa.

![#41179-7-técnicas-de-manutenção-preditiva-[blog]](https://semeq.com/wp-content/uploads/2023/09/41179-7-tecnicas-de-manutencao-preditiva-blog.jpg)